ACCEDI

ACCEDI CERCA

CERCA

Con 2 recenti circolari, la n. 106 del 29.09.2022 e la n. 102 del 19.09.2022 l'Inps ha fornito indicazioni in merito alla documentazione medica necessaria per fruire della flessibilità del congedo di maternità ed ha chiarito le modalità per richiedere l'esonero dal versamento dei contributi previdenziali a carico delle lavoratrici madri dipendenti del settore privato, a decorrere dalla data del rientro nel posto di lavoro dopo la fruizione del congedo di maternità nel 2022.

Chiarimenti dell’Inps

L’Inps per contrastare l’aumento dei ricorsi amministrativi e in alcuni casi anche giurisdizionali delle lavoratrici private e della gestione separata, e allo scopo di garantire un’applicazione delle norme che sia maggiormente aderente all’attuale contesto lavorativo sempre più orientato verso forme di flessibilità, con la Circ. n. 106/2022 ha chiarito gli aspetti concernenti la verifica della documentazione sanitaria necessaria per fruire della flessibilità del congedo di maternità e per astenersi dal lavoro esclusivamente dopo l’evento del parto.

Documentazione necessaria

Il congedo di maternità è il periodo di astensione obbligatoria dal lavoro riconosciuto alle lavoratrici dipendenti durante la gravidanza e il puerperio e consiste in un periodo di astensione obbligatoria dal lavoro per la madre che copre un arco di tempo pari a 5 mesi a cavallo del parto, ovvero 2 mesi precedenti la data presunta del parto e 3 mesi successivi.

| Le lavoratrici possono, tuttavia scegliere di avvalersi del cosiddetto congedo di maternità flessibile (1+4) purché acquisiscano nel corso del 7° mese e, quindi, prima dell’inizio dell’8° mese le attestazioni sanitarie comprovanti che la prosecuzione dell’attività lavorativa nel corso dell’8° e 9° mese di gravidanza non comporti rischi alla salute della gestante e del nascituro. |

Queste certificazioni devono essere rilasciate da un medico specialista del Servizio sanitario nazionale o con esso convenzionato e dal medico aziendale mediante specifico canale telematico (ove previsto).

Certificati presentati oltre il 7° mese

Qualora i certificati vengano presentati oltre il 7° mese, nei giorni dell’8° mese non coperti dalla dichiarazione sanitaria il datore di lavoro deve pagare la retribuzione e l’Inps non deve erogare l’indennità di maternità. Se i certificati vengono nel frattempo acquisiti, Inps erogherà l’indennità fino al 4° mese dopo il parto. Il periodo complessivo di 5 mesi non è disponibile. La mancata presentazione preventiva delle certificazioni comporta che lo svolgimento del lavoro nell’8° mese è in violazione del divieto di legge, ma non comporta conseguenze sulla misura della indennità di maternità.

Obblighi di comunicazione

L’Inps ha precisato che le attestazioni sanitarie comprovanti che la prosecuzione dell’attività lavorativa non comporti rischi alla salute della gestante e del nascituro non devono più essere prodotte all’Istituto, ma solamente al proprio datore di lavoro, prima dell’inizio dell’8° mese di gravidanza, affinché possa legittimamente concedere la prosecuzione dell’attività lavorativa successivamente al 7° mese.

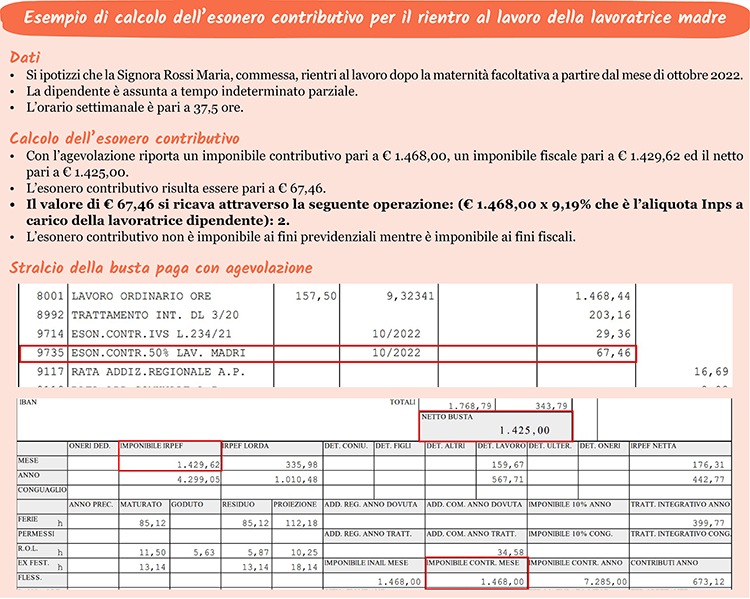

Esonero per il rientro al lavoro

Con la Circ. n. 102/2022 l’Inps ha finalmente fornito le indicazioni operative in merito agli adempimenti necessari per poter accedere all’esonero dei contributi previdenziali per le madri che rientrano al lavoro. La Legge di Bilancio 2022 ha infatti previsto in via sperimentale per l’anno 2022, un esonero contributivo del 50% a favore delle lavoratrici madri dipendenti del settore privato, a decorrere dalla data di rientro nel luogo di lavoro dopo la fruizione del congedo obbligatorio di maternità e per 12 mesi.

Soggetti beneficiari

L’accesso al beneficio spetta a tutte le lavoratrici madri, dipendenti di datori di lavoro privati, anche non imprenditori, compresi quelli appartenenti al settore agricolo, che rientrino nel posto di lavoro dopo avere fruito del congedo di maternità. L’esonero trova applicazione a tutti i rapporti di lavoro instaurati ed instaurandi sia a tempo indeterminato che a tempo determinato, compresi i casi di regime a tempo parziale. In considerazione del fatto che la norma ha valenza generalizzata, la riduzione trova applicazione anche:

- agli apprendisti;

- ai lavoratori a chiamata;

- ai rapporti di lavoro subordinato instaurati in attuazione del vincolo associativo stretto con una Cooperativa di lavoro ai sensi della L. n. 142/2001;

- alle assunzioni a scopo di somministrazione.

Estensione dei casi di rientro

In virtù del principio di non discriminazione, nonostante la legge faccia riferimento al solo rientro dopo la fruizione del congedo obbligatorio di maternità, l’Inps ha chiarito che l’esonero contributivo spetta anche qualora la lavoratrice fruisca dell’astensione facoltativa al termine del periodo di congedo obbligatorio e a seguito del periodo di interdizione post-partum (art. 17 D.Lgs. 151/2001).

Misura e durata

L’esonero contributivo costituisce una misura sperimentale valevole per l’anno 2022, per cui il rientro della lavoratrice nel posto di lavoro dovrà in ogni caso avvenire entro il 31.12.2022. L’esonero è pari, ferma restando l’aliquota di computo delle prestazioni pensionistiche, al 50% della contribuzione previdenziale a carico della lavoratrice. L’agevolazione ha una durata massima di 12 mensilità, che decorrono dal mese di competenza in cui si è verificato il rientro della lavoratrice nel posto di lavoro, al termine della fruizione del congedo di maternità obbligatorio o parentale.

Nel Mess. n. 4042 del 09.11.2022, l’Inps ha poi chiarito che l’agevolazione trova applicazione a partire dalla data del rientro effettivo al lavoro della lavoratrice, purché lo stesso avvenga tra il 1°.01.2022 e il 31.12.2022. Le possibili cause che posticipino il rientro effettivo al lavoro come ad esempio: ferie, malattia, permessi retribuiti purché collocate, in continuità rispetto al congedo obbligatorio, determinano lo slittamento in avanti della data di decorrenza dell’esonero, sempre a condizione che il rientro si verifichi entro il 31.12.2022. Viceversa, nel caso in cui vi sia stato il rientro effettivo della lavoratrice al termine del periodo di astensione per maternità, le eventuali successive ipotesi di fruizione, totale o parziale, dei congedi parentali sono irrilevanti ai fini del decorso dell’anno in cui si ha diritto all’applicazione dell’esonero in trattazione.

| Pertanto, qualora una lavoratrice sia effettivamente rientrata in servizio al termine del periodo di maternità obbligatoria e successivamente al rientro si sia avvalsa del congedo facoltativo, la stessa avrà diritto all’applicazione dell’esonero a partire dalla data del 1° rientro effettivo nel posto di lavoro. |

Modalità per la richiesta

La richiesta deve essere inoltrata dai datori di lavoro, per conto della lavoratrice interessata, attraverso un’istanza da trasmettere all’Inps per l’attribuzione del codice di autorizzazione, prima della trasmissione della denuncia contributiva relativa al primo periodo retributivo in cui si intende esporre l’esonero medesimo, tramite le funzionalità del Cassetto previdenziale.