ACCEDI

ACCEDI CERCA

CERCA

Con il disegno di legge di Bilancio per il 2023 torna a dominare il dibattito pubblico sulla riduzione del cosiddetto cuneo fiscale. La corretta individuazione del significato e delle novità introdotte può aiutare a comprendere i risvolti o i vantaggi che tali misure hanno nei confronti dei lavoratori dipendenti.

La definizione

L’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) ovvero l’organismo internazionale di studi economici per i Paesi membri, definisce il cuneo fiscale come:

| il rapporto tra l’ammontare delle imposte pagate da un singolo lavoratore medio (una sola persona al 100% del reddito medio) senza figli e il corrispondente costo totale del lavoro per il datore di lavoro. |

| Il cuneo fiscale medio stabilisce la misura in cui l’imposta sul reddito da lavoro scoraggia l’occupazione. Questo indicatore è misurato in percentuale del costo del lavoro. |

Gli elementi fondamentali

Dalla definizione è possibile rintracciare gli elementi che caratterizzano questo indicatore:

- le imposte e gli oneri sociali che gravano sul reddito percepito dai lavoratori;

- il costo corrispondente che devono sopportare i datori di lavoro.

I redditi di lavoro dipendente sono assoggettati ad Irpef (Imposta sul Reddito delle Persone Fisiche).

Si tratta di una imposta:

- diretta poiché colpisce direttamente il reddito prodotto;

- progressiva perché l’aliquota da applicare aumenta all’aumentare del reddito;

- per scaglioni in quanto il reddito complessivo viene suddiviso per scaglioni ad ognuno dei quali è abbinata una aliquota; la maggiore aliquota quindi si applicherà solo sulla parte eccedente allo scaglione precedente e quindi sulla cosiddetta marginalità.

- l’effettuazione, da parte del datore di lavoro, di una ritenuta d’acconto sulle somme corrisposte periodicamente quale retribuzione corrente o quali mensilità aggiuntive;

- il versamento mensile delle somme trattenute;

- la rideterminazione dell’imposta su base annua;

- il versamento a conguaglio dell’imposta rideterminata.

Gli oneri sociali

La generalità dei lavoratori dipendenti è soggetta all’assicurazione obbligatoria per Invalidità, Vecchiaia e Superstiti (I.V.S.) di pertinenza del Fondo Pensioni Lavoratori Dipendenti (F.P.L.D.).

L’aliquota contributiva di finanziamento dell’assicurazione I.V.S. da calcolarsi sulla retribuzione imponibile è pari al 33%, di cui una parte, il 9,19%, è a carico del lavoratore.

Dal lordo al netto

Ogni mese, dunque, i datori di lavoro, a partire dalla retribuzione lorda, devono calcolare e trattenere le imposte ed i contributi sia per quanto riguarda ciò che è di competenza dei lavoratori che quanto compete loro, come ad esempio i contributi e il T.F.R.

Si inseriscono in questa fase le misure per la riduzione del cuneo fiscale e possono agire dunque in duplice modalità:

- diminuire le aliquote Irpef, si parla allora si riduzione delle imposte;

- diminuire le aliquote I.V.S., in questo caso si parlerà di riduzione dei contributi.

La riduzione del cuneo contributivo nella legge di Bilancio 2023

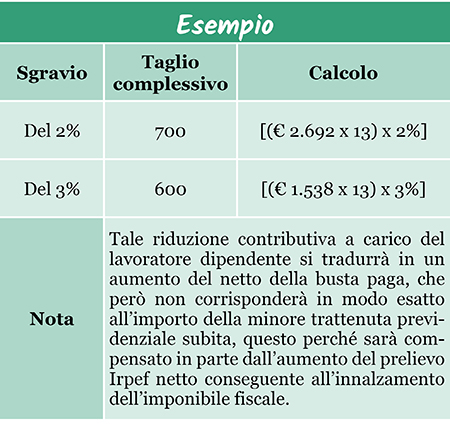

L’art. 52 del disegno di legge di Bilancio 2023 ripropone la stessa tipologia di agevolazione prevista per il 2022 dalla legge di Bilancio 2022, di cui richiama espressamente modalità e criteri, ma di cui incrementa la misura, differenziandola in 2 fasce di reddito.

| Il nuovo sconto, infatti sarà pari al: - 3% dell’aliquota I.V.S. per le retribuzioni imponibili mensili fino a € 1.538,00; - 2% dell’aliquota I.V.S. per le retribuzioni di importo fino a € 2.692,00, fermo restando l’accredito contributivo figurativo pieno a carico dello Stato. |

In entrambi i casi la retribuzione di riferimento può essere maggiorata, a dicembre, dell’ammontare della tredicesima oppure dei ratei se la mensilità supplementare è pagata ogni mese.

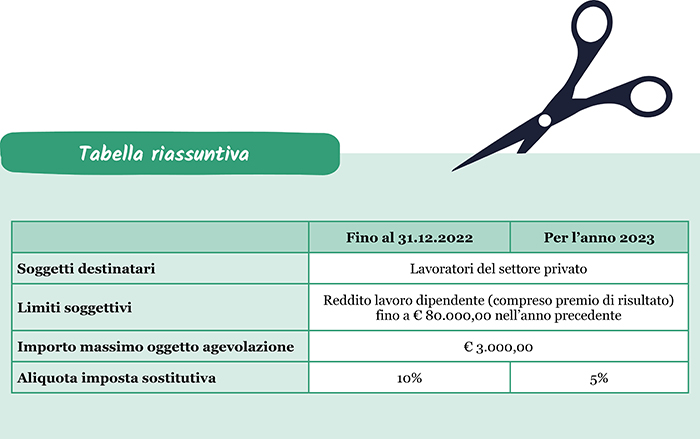

Riduzione dell’imposta agevolata per i premi di risultato dal 10% al 5%

L’art. 15 del disegno di legge di Bilancio 2023 introduce una novità per quanto riguarda l’imposta sostitutiva all’Irpef e alle addizionali comunali e regionali sui premi di risultato: viene, infatti, prevista una riduzione dall’attuale 10% al 5% fermo restando il limite individuale annuo di € 3.000. La riduzione varrà per il periodo dal 1.01.2023 al 31.12.2023.

Tale regime agevolato sui premi di produttività, è stato introdotto e reso stabile dalla legge di Stabilità 2016

(L. 208/2015). L’agevolazione si applica su premi di risultato ovvero su somme di ammontare variabile la cui corresponsione sia legata a incrementi di produttività, redditività, qualità ed efficienza ed innovazione, nonché sulle somme erogate sotto forma di partecipazione agli utili dell’impresa.

Platea dei lavoratori ammessi all’agevolazione

Sono beneficiari dell’agevolazione fiscale i lavoratori dipendenti del settore privato, che non abbiano rinunciato per iscritto all’applicazione dell’agevolazione, e con un reddito da lavoro dipendente percepito nel precedente periodo d’imposta non superiore a € 80.000. Il limite di reddito dell’anno precedente deve intendersi comprensivo di eventuali somme premiali oggetto di tassazione sostitutiva Irpef. È utile ricordare che, ai fini della determinazione dei premi di produttività, è previsto che venga computato il periodo obbligatorio di congedo di maternità.