ACCEDI

ACCEDI CERCA

CERCA

Ormai da molti anni, è cresciuta notevolmente la consapevolezza dell'importanza di proteggere sé stessi, i propri cari e i propri beni attraverso polizze assicurative ad hoc.

Ciononostante, per molti il costo delle assicurazioni può rappresentare un onere significativo. Per questo motivo, la legge fiscale italiana offre diverse agevolazioni che permettono di detrarre parte dei premi assicurativi dalla dichiarazione dei redditi. In questo articolo, saranno descritte le principali detrazioni fiscali destinate alle assicurazioni, analizzando le condizioni e i limiti previsti dalla normativa vigente.

Ciononostante, per molti il costo delle assicurazioni può rappresentare un onere significativo. Per questo motivo, la legge fiscale italiana offre diverse agevolazioni che permettono di detrarre parte dei premi assicurativi dalla dichiarazione dei redditi. In questo articolo, saranno descritte le principali detrazioni fiscali destinate alle assicurazioni, analizzando le condizioni e i limiti previsti dalla normativa vigente.

Detrazione del 19%

In linea generale, queste agevolazioni fiscali consistono in una detrazione d’imposta pari al 19% dei premi annuali pagati relativi a:

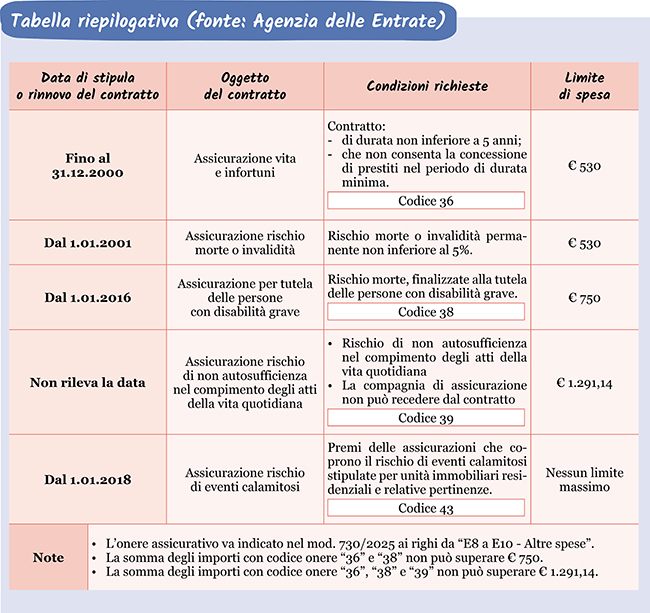

- contratti di assicurazione sulla vita e contro gli infortuni, stipulati o rinnovati entro l’anno 2000;

- contratti di assicurazione stipulati o rinnovati dal 2001 e aventi ad oggetto, alternativamente o cumulativamente:

1. il rischio di morte;

2. invalidità permanente non inferiore al 5% da qualsiasi causa derivante;

3. contro il rischio di non autosufficienza nel compimento degli atti della vita quotidiana;

- contratti di assicurazione con oggetto il rischio di eventi calamitosi.

Nel caso in cui la polizza concretamente sottoscritta dal contribuente copra più rischi - con regimi fiscali differenti - è necessario evidenziare l’importo del premio relativo a ciascun rischio nella polizza e quindi, ad esempio, la parte del premio riferibile al rischio morte deve essere evidenziata dalla compagnia assicuratrice nel documento attestante la spesa.

| Per tutte le tipologie di contratti di assicurazione, indipendentemente dalla loro natura, esiste una condizione essenziale per poter esercitare il diritto alla detrazione, ossia è necessario che il contraente e l’assicurato coincidano. |

La detrazione spetta anche per i premi relativi a polizze vita collettive, come ad esempio: le polizze vita stipulate da società o organizzazioni sindacali per i lavoratori dipendenti oppure le polizze collettive stipulate dalla banca in occasione dell’erogazione di un mutuo.

Inoltre, si ricorda che a partire dall’anno d’imposta 2020, la detrazione riguardante i premi assicurativi è completa per i titolari di un reddito complessivo fino a € 120.000. In caso di superamento di tale limite, la detrazione diminuisce progressivamente fino ad annullarsi per redditi complessivi pari o superiori a € 240.000.

La detrazione per i premi assicurativi è concessa a condizione che il pagamento sia effettuato tramite versamento bancario, postale o altri sistemi di pagamento tracciabili.

L’uso di sistemi di pagamento tracciabili può essere dimostrato attraverso una prova cartacea della transazione, come la ricevuta della carta di debito o di credito, copia del bollettino postale, MAV, pagamenti con PagoPA, estratto conto, ecc.

Vediamo ora, più nel dettaglio, i vari tipi di coperture assicurative beneficiarie dei vantaggi fiscali descritti in precedenza.

Assicurazioni sulla vita e contro gli infortuni

La detrazione fiscale del 19% dei premi versati, in questo caso, riguarda:

- i contratti di assicurazione sulla vita e contro gli infortuni stipulati o rinnovati entro il 31.12.2000 a condizione che il contratto abbia una durata minima di 5 anni e non consenta la concessione di prestiti durante tale periodo;

- i contratti stipulati o rinnovati dal 2001, a condizione che coprano il rischio di morte o invalidità permanente non inferiore al 5% (qualunque sia la causa).

La detrazione è riconosciuta anche ai premi pagati a compagnie assicurative estere ed è calcolata su un importo massimo del premio pari a € 530.

| Questo limite è da considerarsi complessivo, per cui, anche in presenza di più coperture assicurative, l’importo massimo detraibile rimane € 530. |

Assicurazioni finalizzate alla tutela delle persone con disabilità grave

Questa seconda tipologia di copertura assicurativa riguarda quei contratti che coprono il rischio di morte a tutela delle persone con disabilità grave. La disabilità grave è definita dall’art. 3, c. 3 L. 5.02.1992, n. 104, e accertata secondo le modalità previste dall’art. 4 della stessa legge.

Per questo tipo di assicurazioni è riconosciuta una detrazione fiscale pari sempre al 19% del premio annuale, entro il limite massimo di € 750.

Se nel contratto di assicurazione ci sono più beneficiari, uno dei quali con grave disabilità, l’importo massimo detraibile è fissato all’unico limite superiore di 750 euro.

Assicurazioni contro il rischio di non autosufficienza nel compimento degli atti della vita quotidiana

Questo terzo caso riguarda i contratti di assicurazione che coprono il rischio di non autosufficienza nell’esecuzione degli atti della vita quotidiana, quali ad esempio l’assunzione di alimenti, l’espletamento delle funzioni fisiologiche e dell’igiene personale, la deambulazione e l’indossare gli indumenti. È considerata non autosufficiente anche la persona che necessita di sorveglianza continua o che è incapace di svolgere, anche solo in parte, uno o più di questi atti.

Questo genere di polizze beneficia della detrazione fiscale a condizione che la compagnia di assicurazione non abbia la facoltà di recedere dal contratto.

I contratti possono essere stipulati nell’ambito dell’assicurazione malattia o dell’assicurazione sulla vita e devono coprire il rischio per l’intera vita dell’assicurato. Se stipulati nell’ambito delle assicurazioni malattia, devono avere una durata di 10 anni e prevedere il rinnovo obbligatorio da parte dell’impresa assicuratrice ad ogni scadenza, senza facoltà di recesso.

Per le polizze collettive stipulate dal datore di lavoro, la copertura deve durare almeno quanto il rapporto di lavoro dell’assicurato. Questi contratti devono regolare i diritti dell’assicurato in materia di recesso e riduzione della prestazione assicurata e possono consentire all’impresa assicuratrice di variare i premi ogni 5 anni.

| Per le assicurazioni con riscatto, la polizza deve indicare la parte di premio riferita alla copertura del rischio di non autosufficienza, per la quale è applicabile la detrazione. |

L’importo massimo detraibile per ciascun periodo d’imposta è di € 1.291,14, al netto dei premi per le assicurazioni che coprono il rischio di morte o di invalidità permanente e dei premi per le assicurazioni finalizzate alla tutela delle persone con disabilità grave.

Per certificare le somme versate per i premi assicurativi è necessario conservare ed esibire la ricevuta di pagamento dei bollettini o la ricevuta quietanzata dalla compagnia assicurativa con la data del pagamento. Inoltre, è indispensabile conservare una copia del contratto di assicurazione, da cui risultano i dati del contraente e dell’assicurato, il tipo di contratto con la relativa decorrenza e gli importi rilevanti ai fini fiscali.

Assicurazioni con oggetto il rischio di eventi calamitosi

Dall’anno 2018 è possibile detrarre il 19% delle spese sostenute per i premi delle assicurazioni che coprono il rischio di eventi calamitosi stipulate per unità immobiliari residenziali e relative pertinenze.

| • La detrazione è riconosciuta al contraente della polizza, indipendentemente dall’intestazione dell’immobile. • In questo caso - ferma restando la percentuale del 19% della spesa complessiva - la detrazione in oggetto è senza limiti di importo e può riguardare anche più unità immobiliari. • In caso di polizze “multirischio”, la detrazione è limitata alla componente del premio relativa alle garanzie per eventi calamitosi. |

Sono detraibili anche le polizze a garanzia del fabbricato stipulate dal condominio, relativamente alla quota di premio riferita alla singola unità immobiliare residenziale e alle sue pertinenze. Se il condominio include anche unità immobiliari diverse da quelle residenziali, la detrazione si applica solo ai premi delle unità residenziali e relative pertinenze. La quota di premio è certificata dall’amministratore del condominio. In alternativa, il condomino deve possedere copia della polizza e la documentazione attestante la quota di premio effettivamente pagata per la propria unità immobiliare.