ACCEDI

ACCEDI CERCA

CERCA

Anche quest'anno occorrerà fare i conti con l'IMU, le scadenze sono quelle del 16.06 per la prima rata e 16.12 per il saldo.

Soggetti passivi

L’IMU, Imposta MUnicipale propria, è dovuta dai seguenti possessori di immobili (fabbricati, aree fabbricabili e terreni agricoli):

proprietari;

- titolari di un diritto reale (usufrutto, uso, abitazione, enfiteusi, superficie);

- genitore al quale sia stata assegnata la casa familiare a seguito del provvedimento del giudice;

- concessionario nel caso di concessione di aree demaniali;

- locatario per gli immobili concessi in leasing;

- società proprietaria nel caso di multiproprietà di tipo azionario;

- amministratore del condominio, per conto di tutti i condomini, per gli immobili accatastati autonomamente (es.: alloggio del portiere).

No IMU su prima casa

La prima eccezione alla regola, la più nota, è quella che concerne l’abitazione principale.

L’IMU non è infatti dovuta sulle unità immobiliari nelle quali il possessore e i suoi familiari hanno la residenza anagrafica e vi dimorano abitualmente.

Ma attenzione: non tutte le abitazioni principali sono escluse dal tributo, quelle considerate di lusso, appartenenti alle categorie catastali A/1 (signorile), A/8 (villa) e A/9 (castelli e palazzi di pregio) ne sono soggette, sebbene ad aliquota ridotta e con una detrazione.

Unitamente all’abitazione principale non sono assoggettate all’imposta le pertinenze classificate in Catasto nelle categorie C/2, C/6 e C/7, nel limite però di un’unità per ciascuna categoria e nel numero massimo di 3.

| A seguito di recenti pronunciamenti giurisprudenziali possono beneficiare dell’esenzione riguardante l’abitazione principale ciascuno dei coniugi anche se risiedono in immobili diversi. |

Immobili assimilati all’abitazione principale

La legge ha ampliato il concetto di “abitazione principale”, attribuendo tale condizione ad altre fattispecie quali:

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale, e relative pertinenze, dei soci assegnatari o destinate a studenti universitari soci assegnatari, anche in assenza di residenza anagrafica;

- le abitazioni destinate ad alloggi sociali, adibite ad abitazione principale dell’assegnatario;

- la casa familiare assegnata al genitore affidatario dei figli, a seguito di provvedimento del giudice che costituisce altresì, ai soli fini dell’applicazione dell’imposta, il diritto di abitazione in capo al genitore affidatario stesso;

- un solo immobile, iscritto in Catasto come unica unità immobiliare, posseduto e non concesso in locazione dal personale in servizio permanente appartenente alle Forze armate, alle Forze di polizia (militari e civili) ai Vigili del fuoco, al personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica;

- inoltre, è consentito ai Comuni, con proprio regolamento, di assimilare ad abitazione principale l’unità immobiliare posseduta da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata.

| Esenzioni e agevolazioni Tra le diverse esenzioni che interessano i privati persone fisiche citiamo quelle riguardanti: - gli immobili non utilizzabili né disponibili (es.: occupati abusivamente) per i quali sia stata presentata apposita denuncia all’Autorità giudiziaria o per i quali sia iniziata azione giudiziaria penale per l’occupazione abusiva; - terreni agricoli posseduti e condotti da coltivatore diretto o IAP (imprenditore agricolo professionale); - terreni agricoli ubicati nei Comuni delle isole minori; - terreni agricoli ubicati in aree montane o collinari (elenco circolare del Ministero delle Finanze n. 9 del 14.06.1993); - terreni agricoli a immutabile destinazione agro-silvo-pastorale a proprietà collettiva o indivisibile e inusucapibile. Tra le agevolazioni le principali ipotesi riguardano le seguenti fattispecie: - fabbricati di interesse storico o artistico: la base imponibile è ridotta del 50%; - fabbricati dichiarati inagibili o inabitabili: la base imponibile è ridotta del 50%. - abitazioni concesse in comodato: si applica la riduzione del 50% della base imponibile per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, a condizione che: • il contratto di comodato sia registrato; • il comodante possieda in Italia la sola abitazione concessa in comodato; oltre a quest’ultima, egli può tuttavia possedere un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9; • il comodante risieda anagraficamente nonché dimori abitualmente nello stesso Comune in cui è situato l’immobile concesso in comodato. - abitazioni locate a canone concordato: l’imposta è ridotta al 75%. |

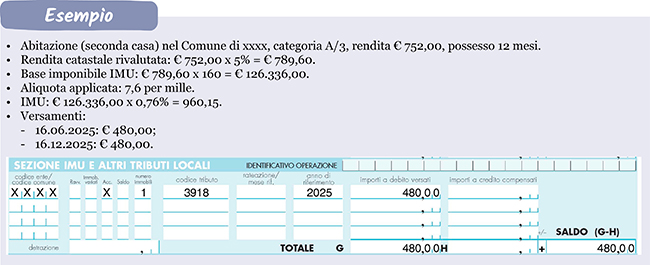

Calcolo dell’imposta

L’imposta è commisurata ai mesi di possesso dell’immobile. Il mese viene considerato per intero se il possesso si è protratto per più della metà dei suoi giorni.

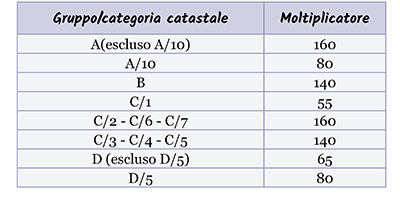

Il computo dell’IMU avviene applicando l’aliquota che il Comune ha stabilito per ciascuna tipologia di immobili ad un valore, calcolato secondo legge, che costituisce la c.d. base imponibile. Per i fabbricati la base imponibile è rappresentata dal valore dell’immobile, che si ottiene applicando alla rendita catastale, rivalutata del 5%, i seguenti moltiplicatori:

Per le aree fabbricabili la base imponibile è costituita dal valore venale in comune commercio al 1.01 dell’anno di imposizione, o a far data dall’adozione degli strumenti urbanistici.

Per i terreni agricoli, coltivati e non, la base imponibile è costituita dal valore che si ottiene applicando al reddito dominicale indicato in Catasto, rivalutato del 25%, il moltiplicatore 135.

Aliquote

La legge stabilisce le aliquote IMU per così dire “standard”, queste possono essere poi modificate, entro determinati margini, in più o in meno, dai singoli Comuni che, per il 2025, avrebbero dovuto deliberare le eventuali modifiche entro il 31.12.2024, approvando un prospetto, contenente le nuove aliquote. Il prospetto dovrà essere trasmesso al MEF entro il 14.10 e pubblicato entro il 28.10.2025 sul sito del Dipartimento delle Finanze. Nei Comuni che non sono riusciti ad approvare il prospetto entro la fine del 2024, si applicheranno le aliquote dell’anno 2024.

Per conoscere le aliquote in vigore nel Comune interessato si possono verificare le delibere approvate sul sito del Comune.

Versamenti

Il versamento dell’IMU avviene, previa autoliquidazione degli importi, in unica soluzione entro il 16.06 (intero anno) o in 2 rate, la prima entro il 16.06 (imposta dei primi 6 mesi), la seconda entro il 16.12 (imposta a saldo). Nel modello di versamento, sia che si tratti di Mod. F24, di bollettino postale o di utilizzo della piattaforma PagoPa, oltre ai propri dati anagrafici, andranno indicati per ciascun Comune nel cui territorio sono ubicati gli immobili, il relativo codice catastale, il codice tributo, il numero di immobili, il tipo di versamento, gli importi ed eventualmente i tributi a credito compensati.

Dichiarazione IMU

La dichiarazione IMU deve essere presentata entro il 30.06 dell’anno successivo solo nei casi in cui:

- siano intervenute variazioni rispetto a precedenti dichiarazioni;

- siano intervenute variazioni non conoscibili dal Comune;

- non si sia provveduto ad aggiornare il Catasto.