ACCEDI

ACCEDI CERCA

CERCA

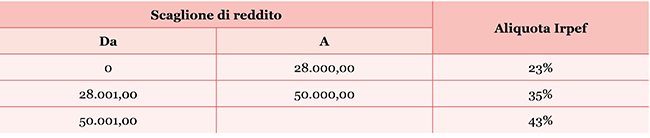

La legge di Bilancio per il 2025 rende strutturale la riduzione (solo teorica, a detta di alcuni) delle aliquote Irpef da 4 a 3, come era stato già per l’anno 2024 e viene rinviato il taglio dell’aliquota del 35% al 33%.

La legge di Bilancio per il 2025 rende strutturale la riduzione (solo teorica, a detta di alcuni) delle aliquote Irpef da 4 a 3, come era stato già per l’anno 2024 e viene rinviato il taglio dell’aliquota del 35% al 33%.

No tax area

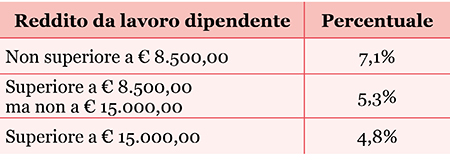

Per il 2025 viene confermata la detrazione di € 1.955,00 per i redditi da lavoro dipendente inferiori a € 15.000,00, misura che porta la cosiddetta “no tax area” a € 8.500,00, come già per i redditi da pensione.

Bonus Irpef

Il trattamento integrativo della retribuzione (già “Bonus Renzi”, poi “TIR”, ora semplicemente “Bonus Irpef”) viene confermato nella misura di € 1.200,00 annuali e sarà attribuito ai titolari di reddito da lavoro dipendente o assimilato con le seguenti caratteristiche:

- un reddito complessivo non superiore a € 15.000,00;

- Irpef a debito sui redditi da lavoro dipendente superiore alla detrazione.

1. Indennità aggiuntiva esentasse

Ai titolari di redditi da lavoro dipendente di importo fino a € 20.000,00 (rapportati ad anno) è riconosciuta una somma che non concorre alla formazione del reddito, calcolata applicando al reddito di lavoro dipendente una percentuale decrescente al crescere del reddito.

2. Detrazione aggiuntiva

Ai titolari di reddito di lavoro dipendente, ad eccezione dei percettori di redditi da pensione, con un reddito complessivo superiore a € 20.000,00 viene riconosciuta una detrazione dall’imposta lorda, rapportata al periodo di lavoro e riconosciuta in via automatica dai sostituti d’imposta, di importo pari:

- a € 1.000,00, se l’ammontare del reddito complessivo è superiore a € 20.000,00 ma non a € 32.000,00;

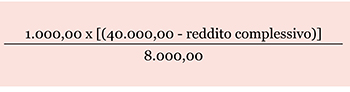

- al prodotto tra € 1.000,00 e l’importo corrispondente al rapporto tra € 40.000,00, diminuito del reddito complessivo, e € 8.000,00, se l’ammontare del reddito complessivo è superiore a € 32.000,00 ma non a € 40.000,00.

Il che significa che per i percettori di reddito tra € 32.000,01 e € 40.000,00 l’importo riconosciuto di € 1.000,00 diviene progressivamente decrescente fino ad azzerarsi raggiunta la soglia di € 40.000,00.

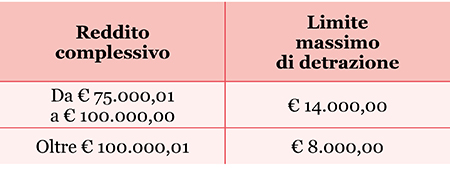

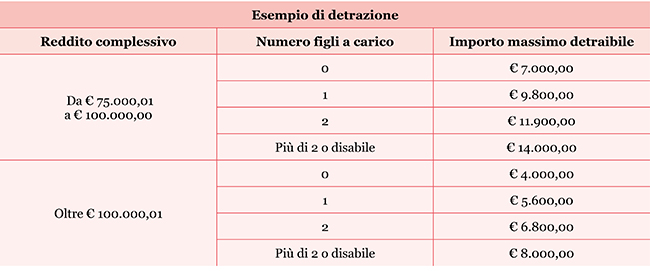

Stretta sui redditi oltre € 75.000,00

Le classi di reddito su cui scatterà la limitazione delle spese detraibili sono 2: da € 75.001,00 € a 100.000,00 e da € 100.001,00 in sù.

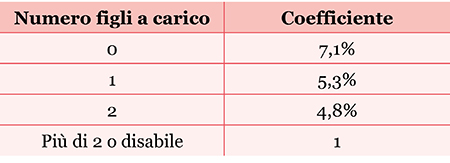

Nel riordinare il sistema delle detrazioni fiscali la legge di Bilancio introduce, con riferimento ai percettori di redditi di importo superiore a € 75.000,00, notevoli limiti per la fruizione delle detrazioni dall’Irpef, parametrandole sia in relazione all’ammontare del reddito, sia al numero di figli presenti nel nucleo familiare (compresi i figli nati fuori del matrimonio riconosciuti, adottivi, affidati o affiliati) secondo il seguente schema.

All’importo base è poi prevista l’applicazione di un coefficiente in considerazione dei figli a carico.

Esclusioni

Restano fuori dai nuovi limiti detraibili i seguenti oneri e spese:

- le spese sanitarie;

- le rate delle spese sanitarie sostenute fino al 31.12.2024;

- gli interessi passivi, gli oneri accessori e le quote di rivalutazione relativi a mutui agrari e mutui ipotecari per l’acquisto o la costruzione dell’abitazione principale contratti fino al 31.12.2024 (entro i limiti già previsti);

- le rate delle spese per interventi di recupero edilizio sostenute fino al 31.12.2024;

- i premi di assicurazione per morte, invalidità permanente o non autosufficienza per contratti conclusi entro il 31.12.2024;

- i premi per assicurazioni contro le calamità naturali;

- le somme investite nelle startup innovative e quelle investite nelle PMI innovative.

| Per i possessori di redditi oltre € 240.000 le detrazioni sono azzerate. |

Addizionali Irpef regionali e comunali

Continueranno ad applicarsi sui vecchi 4 scaglioni di reddito Irpef fino a tutto il 2027.