ACCEDI

ACCEDI CERCA

CERCA

“Salva espressa rinuncia scritta del prestatore di lavoro, sono soggetti a una imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 10%, entro il limite di importo complessivo di € 3.000 lordi, i premi di risultato di ammontare variabile la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili sulla base di criteri definiti con il decreto di cui al c. 188, nonché le somme erogate sotto forma di partecipazione agli utili dell’impresa”. Così si esprimeva il c. 182 dell’art. 1 L. 208/2015 (legge di Stabilità 2016), introducendo nell’ordinamento il c.d. “premio di produttività”, o “premio di produzione” o, in termini ortodossi, “premio di risultato”.

Si tratta, dunque, di un riconoscimento economico rivolto al lavoratore dipendente, solo se appartenente al settore privato, in aggiunta alla normale retribuzione, ma parametrato al raggiungimento di determinati obiettivi aziendali legati ad incrementi della produttività, della redditività, della qualità, dell’efficienza e dell’innovazione in esecuzione dei contratti di lavoro stipulati con accordi sindacali o con accordi di 2° livello aziendali o territoriali in cui vengono stabiliti minuziosamente i criteri di misurazione dei parametri costituenti gli obiettivi da raggiungere (a tal fine ricordiamo che la partecipazione agli utili dell’impresa, anch’essa fiscalmente agevolata, costituisce tuttavia una fattispecie distinta dai premi di risultato, consentita a prescindere dai predetti incrementi).

| Per fare un esempio, costituisce incremento rispetto al dato “base” del periodo ritenuto “congruo” nell’accordo, il rapporto fra il volume della produzione e il numero dei dipendenti, la riduzione degli scarti della lavorazione, la riduzione dell’assenteismo, la riduzione dei consumi energetici, il miglioramento della qualità dei prodotti, ecc. |

La legge di Bilancio per il 2024 (art. 1, c. 18 L. 213/2023) ha confermato la riduzione, già prevista per l’anno 2023, dal 10 al 5%, dell’aliquota dell’imposta sostitutiva dell’Irpef e delle addizionali sui premi di risultato e di partecipazione agli utili d’impresa applicabile nel limite dell’importo complessivo (premio di risultato + utile), di €. 3.000 o di €. 4.000 per le aziende che prevedono la partecipazione paritetica dei lavoratori.

| La diffusione di contratti finalizzati ai premi di produttività è costantemente in aumento, basti pensare che alla metà di giugno di quest’anno ne sono coinvolti oltre 4 milioni di lavoratori. |

Per poter beneficiare della norma il lavoratore non deve aver percepito nell’anno precedente un reddito di lavoro dipendente superiore ad € 80.000, comprendendo in tale importo sia eventuali premi assoggettati ad imposta sostitutiva, sia eventuali trattamenti pensionistici, sia la quota di Tfr corrisposta in busta paga.

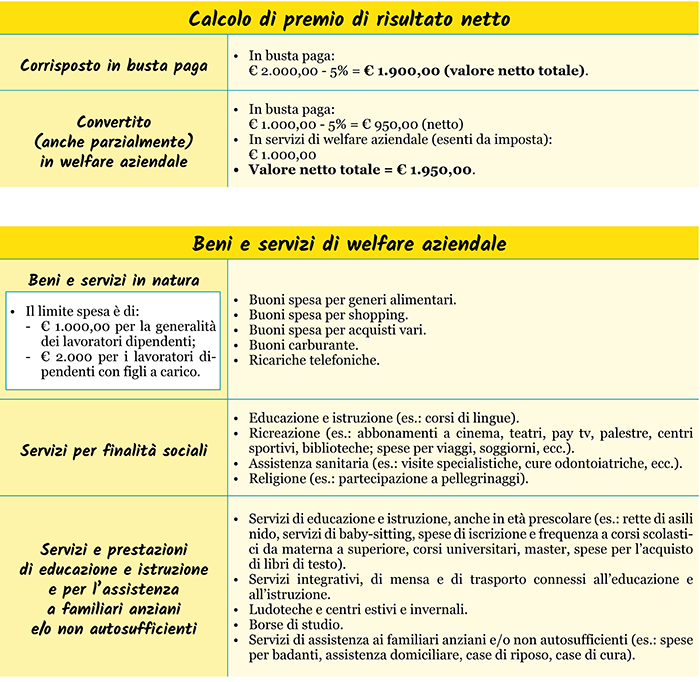

Il welfare aziendale

Gli accordi sindacali possono prevedere inoltre che il lavoratore possa optare per la sostituzione dei premi di risultato con i servizi del c.d. welfare aziendale, scegliendo tra le varie agevolazioni messe a disposizione dal piano di welfare predisposto dall’azienda.

Tra i servizi di welfare aziendale di cui è possibile fruire in sostituzione del premio di risultato figurano:

- l’assistenza sanitaria integrativa e la previdenza complementare;

- la copertura del costo del riscatto dei periodi contributivi (massimo 5 anni) fino al 2023;

- i buoni spesa;

- i servizi di assistenza per familiari anziani e/o disabili;

- i servizi baby sitting;

- le rette per le scuole dell’infanzia e i centri estivi;

- il rimborso delle spese sostenute per l’acquisto dei libri scolastici;

- i servizi di formazione;

- le attività ricreative.

Nei limiti degli importi previsti per l’applicazione dell’imposta sostitutiva (€. 3.000 o €. 4.000), nel caso di opzione per beni e servizi di welfare aziendale alcuni di questi non sono soggetti a tassazione (es.: quelli equiparati ai compensi in natura come beni e servizi di modico valore, vitto, mensa, ecc. e l’assistenza sanitaria integrativa e la previdenza complementare) mentre altri devono rispettare i valori convenzionali loro attribuiti da apposite tabelle (es.: auto aziendale, prestiti, abitazione, ecc.) e soggiacere all’imposizione ordinaria.