ACCEDI

ACCEDI CERCA

CERCA

La detenzione di uno o più “apparecchi atti o adattabili” alla ricezione dei programmi televisivi obbliga al pagamento del canone annuale di abbonamento alla televisione, valido per l’intera famiglia che risiede nella stessa abitazione.

Per “intera famiglia” si intende, ai sensi di legge, “l’insieme di persone legate da vincoli di matrimonio, parentela, affinità, adozione, tutela o da vincoli affettivi, coabitanti ed aventi dimora abituale nello stesso comune” mentre per “apparecchi atti o adattabili alla ricezione delle radioaudizioni” si intendono quelle “apparecchiature munite di sintonizzatore per la ricezione del segnale terrestre o satellitare di radiodiffusione dall’antenna radiotelevisiva”.

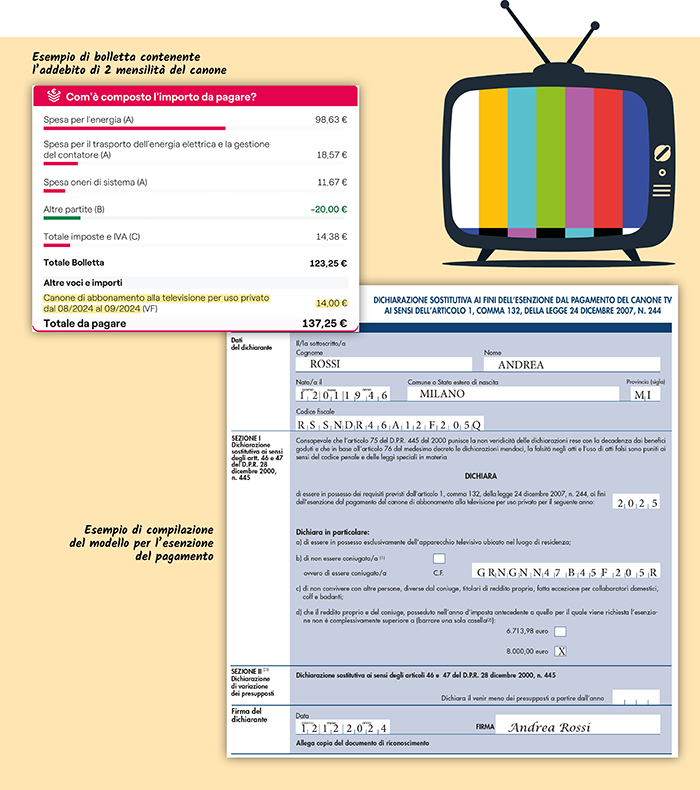

Il pagamento del canone di abbonamento alla televisione per uso privato, che per l’anno 2024 è stato di € 70,00, e che per l’anno prossimo potrebbe ritornare a € 90,00 (salvo modifiche alla legge di Bilancio), avviene attraverso l’addebito dell’importo, suddiviso in 10 rate mensili da gennaio ad ottobre, sulle bollette relative a contratti di fornitura dell’energia elettrica di tipo domestico residenziale. Tuttavia, se nessun componente della famiglia, tenuta al versamento del canone, è titolare di un contratto di energia elettrica di tipo domestico residenziale, il canone deve essere versato entro il 31.01 dell’anno di riferimento utilizzando uno specifico modello.

Esenzioni al pagamento del canone TV

Caso 1: assenza di TV

Per presunzione di legge, secondo la norma introdotta dal 2016, ad ogni luogo di residenza anagrafica fornita di un’utenza per la fornitura di energia elettrica corrisponde la detenzione dell’apparecchio televisivo: nel caso contrario, per vincere tale presunzione, occorre presentare ogni anno all’Agenzia delle Entrate l’apposito modello “Dichiarazione sostitutiva relativa al canone di abbonamento alla televisione per uso privato” in una delle seguenti modalità:

- telematicamente sul sito dell’Agenzia delle Entrate;

- firmato e inviato mediante PEC all’indirizzo cp22.canonetv@postacertificata.rai.it;

- in plico raccomandato senza busta all’indirizzo Ufficio di Torino 1, Sportello Abbonamenti TV - Casella postale 22 - 10121 Torino insieme a un documento di riconoscimento.

Lo stesso modello può essere utilizzato, compilando il quadro B, per segnalare che il canone è dovuto in relazione all’utenza elettrica intestata ad un altro componente della stessa famiglia anagrafica. Di tale componente deve essere indicato il codice fiscale.

| Lo stesso modello serve per comunicare la modifica delle condizioni precedentemente attestate, come ad esempio nel caso di acquisto di un televisore nel corso dell’anno, avvenuto successivamente alla presentazione di una precedente dichiarazione sostitutiva, oppure nel caso in cui sia venuta meno la situazione di appartenenza alla medesima famiglia anagrafica precedentemente dichiarata. |

Caso 2: esenzione per età e reddito

Aver compiuto i 75 anni di età e disporre, unitamente al coniuge, di un reddito complessivo non superiore a

€ 8.000,00 (fino al 2017 il limite era di € 6.713,98), senza avere conviventi titolari di reddito proprio (fatta eccezione per collaboratori domestici, colf e badanti), dà diritto all’esonero dal pagamento del canone di abbonamento alla televisione.

L’esonero compete se gli apparecchi televisivi sono posseduti nell’abitazione di residenza, mentre non compete nel caso in cui questi siano ubicati in luogo diverso da quello di residenza.

L’agevolazione spetta per l’intero anno se il compimento del 75° anno è avvenuto entro il 31.01 dell’anno stesso. Se il compimento del 75° anno è avvenuto dal 1.02 al 31.07 dell’anno, l’agevolazione spetta per il secondo semestre.

Per fruire dell’esonero deve essere presentato il modello denominato “Dichiarazione sostitutiva ai fini dell’esenzione dal pagamento del canone tv ai sensi dell’art. 1, c. 132 L. 24.12.2007, n. 244”, compilando la sezione I nella quale si attesta il possesso dei requisiti.

| I soggetti che hanno presentato la dichiarazione sostitutiva, se le condizioni di esenzione permangono, possono continuare a beneficiare dell’agevolazione anche nelle annualità successive, senza procedere alla presentazione di nuove dichiarazioni. |

Se, invece, si perdono i requisiti attestati in una precedente dichiarazione sostitutiva, ad esempio perché si supera il limite di reddito previsto, è necessario presentare la dichiarazione di variazione.

Come chiedere il rimborso

Con un altro modello denominato “Richiesta di rimborso del canone di abbonamento alla televisione per uso privato pagato mediante addebito nelle fatture per energia elettrica”, il titolare del contratto di fornitura di energia elettrica, o gli eredi, possono chiedere il rimborso del canone di abbonamento alla televisione per uso privato pagato mediante addebito sulle fatture per la fornitura di energia elettrica, ma non dovuto. Lo stesso modello deve essere utilizzato esclusivamente nel caso in cui il canone sia stato pagato indebitamente a seguito di addebito nella fattura per la fornitura di energia elettrica.