ACCEDI

ACCEDI CERCA

CERCA

Volete riqualificare e rendere più bello il vostro giardino oppure dovete realizzarlo per la prima volta? Anche per il 2020 è prevista la detrazione Irpef per lavori di sistemazione di aree verdi e realizzazione di coperture a verde e di giardini pensili.

Con l’approvazione in extremis della legge di Bilancio è stato riconfermato anche per il 2020 il bonus verde che, per il 3° anno consecutivo, offre la possibilità di ottenere un beneficio fiscale usufruibile da coloro che sostengono spese di interventi di sistemazione a verde degli immobili ad uso abitativo. L’agevolazione è prevista per le nuove sistemazioni a verde oppure nei casi di radicale rinnovamento di aree verdi già esistenti.

| Possono usufruire del bonus verde anche i condomini per interventi effettuati sulle parti comuni esterne di edifici condominiali. |

Vantaggi fiscali

La detraibilità spettante, secondo la normativa attuale, è rappresentata dal 36% della spesa sostenuta nel 2020, dal 1.01 al 31.12, nel limite di € 5.000,00 per unità immobiliare. La detrazione va ripartita in 10 rate annuali di pari importo ed inizia nell’anno di sostenimento della spesa fino al raggiungimento del 10° anno. Pertanto, il vantaggio fiscale massimo che si può ottenere dalla fruizione del bonus verde ammonta ad € 1.800,00 = (€ 5.000,00 x 36%) che verrà spalmato su un orizzonte temporale di 10 anni. Di conseguenza, la detrazione annua è di € 180,00, ossia il beneficio fiscale che abbatte l’Irpef.

A chi interessa

Possono beneficiare della detrazione tutti coloro che possiedono o detengono l’immobile oggetto degli interventi e che contestualmente hanno sostenuto le spese. Pertanto, la detrazione è fruibile dal proprietario o dal detentore dell’immobile; quindi, rientrano nella definizione anche i nudi proprietari, gli usufruttuari, i titolari del diritto di abitazione o diritto d’uso e, infine, gli inquilini e i comodatari.

Quali immobili

Come anticipato, l’agevolazione è riservata agli immobili ad uso abitativo già esistenti e si ritengono quindi esclusi gli immobili in corso di costruzione. Non vengono estromesse le unità immobiliari facenti parte di edifici condominiali, quindi anche per queste ultime è possibile beneficiare del bonus. Per esempio, il proprietario di uno o più immobili ad uso abitativo ha la possibilità di beneficiare del bonus verde per ciascun immobile oggetto dell’intervento.

Cos’è e quali lavori

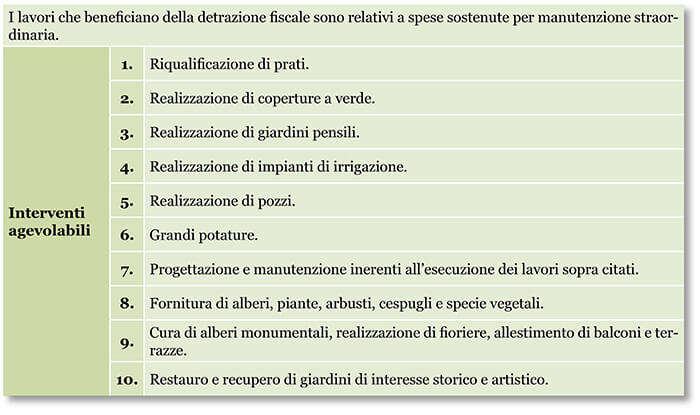

Come recita la legge, gli interventi devono riguardare lavori di sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione di pozzi e anche per lavori di realizzazione di coperture a verde e di giardini pensili.

Diverso è il trattamento per i lavori che rientrano nella sola manutenzione ordinaria poiché per questi ultimi non spetta alcun diritto alla detrazione. Infatti non è prevista nessuna agevolazione per gli interventi annuali di giardini preesistenti sia privati che condominiali, per la realizzazione di tappeti erbosi ad uso sportivo e per lavori eseguiti direttamente dal contribuente.

La differenziazione tra manutenzione ordinaria e manutenzione straordinaria è spesso molto sottile. Alcuni esempi possono essere utili per comprendere meglio la norma. La semplice potatura di piante del giardino di casa si qualifica come manutenzione ordinaria mentre, invece, la potatura delle piante accompagnata da una radicale trasformazione del giardino è qualificabile come manutenzione straordinaria. Pertanto, vi è agevolazione fiscale se vi è un radicale cambiamento o una trasformazione tale da migliorare la qualità ambientale e implementare le aree verdi.

Aspetti fiscali

Un aspetto molto interessante riguarda il trasferimento della detrazione agli eredi nel caso di decesso dell’avente diritto. Pertanto, in caso di morte, la detrazione non viene persa, ma si trasmette agli eredi che potranno portarla in detrazione nella dichiarazione dei redditi, ciascuno per la propria quota di spettanza.

Si trasferisce la detrazione anche nel caso di cessione dell’immobile. Infatti, salvo diverso accordo tra le parti, il beneficio fiscale viene trasferito all’acquirente.

Modalità di pagamento

Le spese sostenute devono essere necessariamente pagate con strumenti che permettono la tracciabilità ovvero assegni, carte di credito, carte di debito, bancomat, bonifico bancario o postale. Per il bonus verde, secondo quanto dettato dall’Agenzia delle Entrate, non è previsto che la spesa venga pagata con il bonifico parlante come accade per le ristrutturazioni edilizie, quindi è sufficiente un bonifico ordinario senza alcuna indicazione del riferimento normativo.

Documentazione necessaria

Per poter fruire della detrazione occorre conservare il documento di spesa dei lavori eseguiti e la relativa ricevuta del pagamento. Non vi è alcun obbligo sulla descrizione da riportare nella fattura, ma è consigliabile che sia facilmente riconducibile agli interventi agevolabili.