La cambiale è un titolo di credito dal quale risulta l'obbligazione incondizionata assunta di pagare o di far pagare una data somma di denaro, nel luogo e alla scadenza indicati, a favore del suo legittimo possessore.

Le cambiali, regolarmente bollate fin dall'origine, sono titoli esecutivi: ciò significa che in caso di mancato pagamento da parte del debitore, il creditore può intraprendere una rapida azione esecutiva contro i suoi beni. La cambiale deve contenere delle indicazioni essenziali: qualora manchi uno dei requisiti indicati il titolo non vale come cambiale, salvo alcuni casi espressamente indicati dalla legge.

Tipi di cambialiLe cambiali, regolarmente bollate fin dall'origine, sono titoli esecutivi: ciò significa che in caso di mancato pagamento da parte del debitore, il creditore può intraprendere una rapida azione esecutiva contro i suoi beni. La cambiale deve contenere delle indicazioni essenziali: qualora manchi uno dei requisiti indicati il titolo non vale come cambiale, salvo alcuni casi espressamente indicati dalla legge.

Con la generica espressione di cambiale si intendono due diversi documenti:

- il pagherò cambiario;

- la cambiale tratta.

Pagherò cambiario (o vaglia cambiario)

Il pagherò è un titolo di credito contenente la promessa incondizionata fatta da una persona, detta emittente, di pagare una certa somma di denaro, nel luogo e alla scadenza indicati, a favore di un’altra persona detta prenditore o beneficiario.

Nel caso in cui il pagherò sia usato come regolamento del prezzo di vendita della merce:

- l’emittente è il compratore;

- il beneficiario è il venditore.

Cambiale tratta (o tratta)

La tratta è un titolo di credito contenente l’ordine incondizionato dato da una persona, detta traente, a un’altra persona, detta trattario, di pagare una certa somma di denaro, nel luogo e alla scadenza indicati, a favore di una terza persona detta beneficiario. Traente e beneficiario posso anche essere la stessa persona. In questo caso il traente dà l’ordine al trattario di pagare a suo favore.

Il trattario deve accettare la cambiale firmando la stessa per accettazione. Se la tratta non è accettata la cambiale non ha valore.

Nel caso in cui la tratta sia usata come regolamento del prezzo di vendita della merce:

- il traente è il venditore;

- il trattario è il compratore:

- il beneficiario può essere il venditore o un terzo.

Dove si acquista

La cambiale può essere acquistata in tabaccheria, senza limitazioni di numero di moduli acquistati.

Promessa o ordine di pagamento

Il pagherò cambiario contiene la promessa incondizionata dell’emittente di pagare una determinata somma di denaro.

Dicitura sulla cambiale: pagherò per questa cambiale (se emittente è persona fisica); pagheremo per questa cambiale (se emittente è una società).

La tratta, invece, contiene l’ordine incondizionato dato al trattario di pagare una determinata somma di denaro.

Dicitura sulla cambiale tratta: pagherete per questa cambiale.

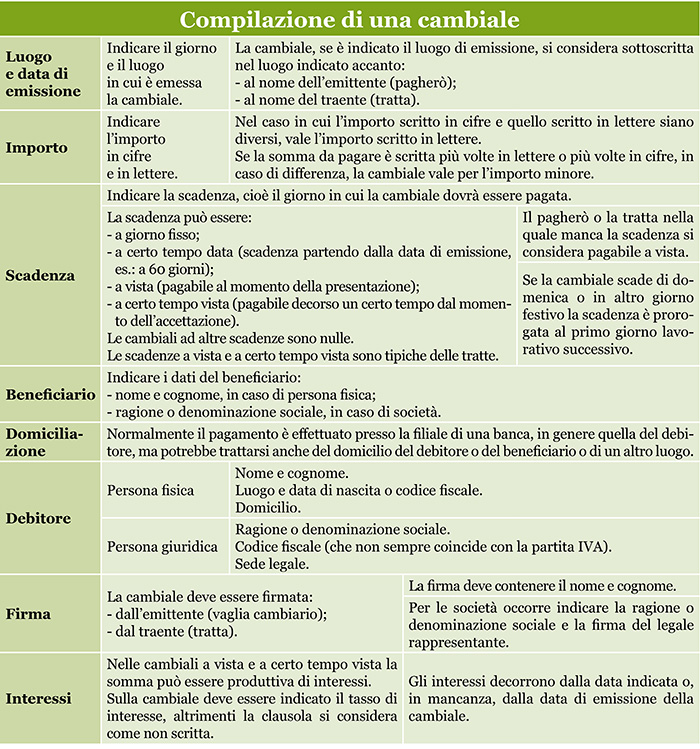

Come si compila una cambiale

Nel caso del pagherò:

- l’emittente compila e firma il pagherò;

- egli si impegna a pagarne l’importo a favore del beneficiario.

- il traente compila e firma la tratta;

- egli dà l’ordine al trattario di pagare a favore del beneficiario.

Imposta di bollo

La cambiale è soggetta al pagamento dell’imposta di bollo assolta acquistando gli appositi contrassegni, che devono essere apposti sul retro della cambiale. Il bollo è pari al 12‰ dell’importo scritto sulla cambiale, con un minimo di € 0,50.

Esempio: Se l’importo della cambiale è pari a € 5.000,00, il bollo sarà di € 60,00 (bollo: € 5.000,00 x 12/1000 = € 60,00).

Errori di bollatura

La cambiale è nulla nel caso in cui:

- non è bollata al momento della sua emissione, anche se il bollo è apposto successivamente;

- è bollata in misura inferiore rispetto al dovuto, anche se integrato successivamente.

Tempo di pagamento

Le cambiali aventi scadenza a giorno fisso, certo tempo data, certo tempo vista devono essere presentate per il pagamento nel giorno di scadenza e non oltre 2 giorni feriali dopo di esso.

Le cambiali con scadenza a vista devono essere presentate entro 1 anno dal giorno di emissione, salvo diverso accordo tra le parti.

L’emittente o il traente può stabilire che una cambiale pagabile a vista non sia presentata per il pagamento prima di una certa data: in questo caso, il termine di presentazione decorre da tale data.

| Il debitore, una volta effettuato il pagamento, ha diritto alla restituzione della cambiale debitamente quietanzata. |

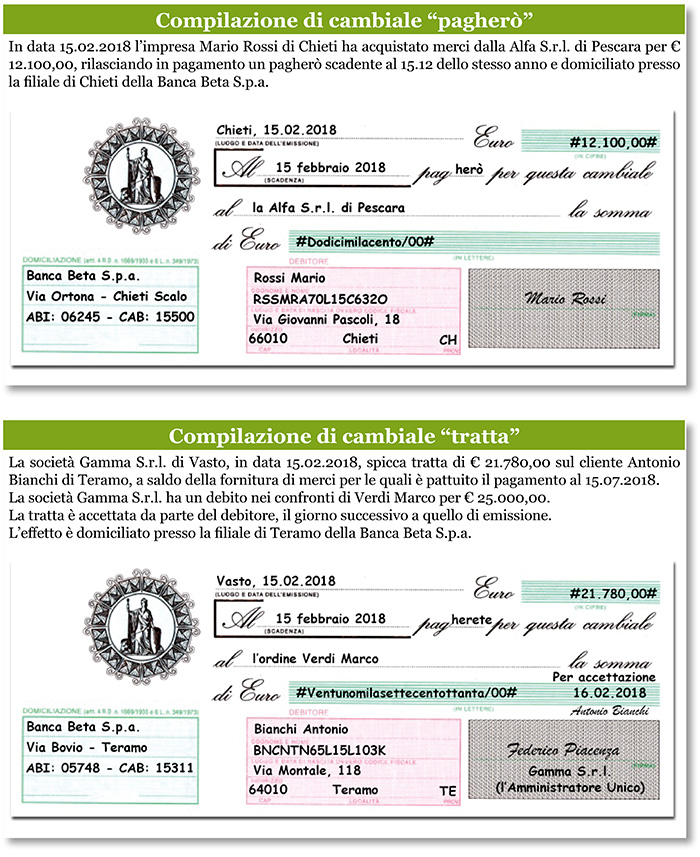

Esempi di compilazione e indicazioni

Youtube

Youtube