Si è riaperto in questi giorni il dibattito sullo strumento più temuto dai contribuenti messo a disposizione dell'Agenzia delle Entrate per combattere l'evasione fiscale, conosciuto ai più col termine di “redditometro” e utilizzato per “accertare” in maniera “sintetica” e “induttiva” il reddito degli Italiani.

Il redditometroC’è da dire che negli anni passati il redditometro è stato oggetto di notevoli critiche a causa di una sua presunta invasività su quella che in molti ritengono una parte inviolabile della sfera privata e cioè il “tenore di vita”, un indice che ai fini fiscali significa soprattutto consumi di beni e di servizi. Dal canto suo il Fisco ha sempre difeso la propria creatura aggrappandosi al principio contenuto nell’art. 53 della Costituzione, secondo il quale ciascun cittadino è tenuto a contribuire alle spese dello Stato in ragione della propria capacità contributiva.

Ed è proprio sull’emersione della reale capacità contributiva degli Italiani, così consistentemente celata, se è vero che ogni anno sono oltre 100 i miliardi di tributi che vengono sottratti alla collettività, che il redditometro si propone di operare, affinando sempre più la propria abilità di indagine.

Proprio per questo il Ministero dell’Economia e delle Finanze ha prodotto uno schema di decreto che contiene i nuovi elementi che l’Agenzia delle Entrate potrà utilizzare, già in relazione agli anni dal 2016, per l’accertamento basato sul redditometro in virtù dell’elementare principio secondo il quale le uscite di ciascuno devono necessariamente corrispondere alle entrate o ad altre fonti, come ad esempio prestiti o finanziamenti.

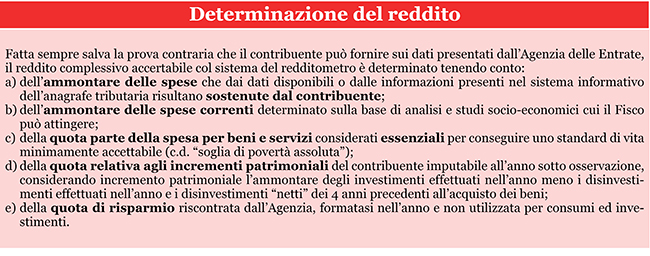

I nuovi elementi indicativi

I nuovi elementi indicativi della capacità contributiva sono perciò contenuti in una tabella, allegata alla bozza di decreto, che elenca 4 macro categorie di spese caratterizzanti i diversi aspetti della vita quotidiana di una famiglia tipo.

Sebbene molte informazioni sulle spese sostenute dai contribuenti siano già presenti nelle banche dati da cui il Fisco può attingere poiché la maggior parte delle operazioni vengono oramai “tracciate”, pensiamo, ad esempio, alle spese sanitarie che sono trasmesse direttamente dalle farmacie, dai medici e degli altri operatori sanitari, o ai canoni di locazione desumibili dai contratti registrati, oppure alle tasse scolastiche o, ancora a tutte quelle spese effettuate con strumenti elettronici in cui figura il codice fiscale del cliente, per alcune categorie di beni e servizi per i quali non è possibile tracciare dell’ammontare della spesa, la stessa verrà determinata applicando i prezzi, distinti per gruppi e categorie di consumi del nucleo familiare di appartenenza del contribuente, desunti dall’indagine annuale ISTAT sui consumi delle famiglie, effettuata su campioni significativi di contribuenti appartenenti ad 11 tipologie di nuclei familiari, distribuite nelle 5 aree territoriali (Nord-Ovest, Nord-Est, Centro, Sud e Isole) in cui è suddiviso il territorio nazionale.

| Nella bozza di decreto viene anche precisato che per quanto riguarda le spese relative ai beni e ai servizi effettuate dal coniuge e dai familiari fiscalmente a carico del contribuente, le stesse si considerano finanziate con i redditi del contribuente stesso. |

Escluse le spese di lavoro

Restano “fuori” dal calcolo delle spese attribuibili al contribuente ai fini dell’accertamento sintetico col redditometro quelle sostenute per i beni e i servizi relativi “esclusivamente” ed “effettivamente” all’attività d’impresa o all’esercizio di arti e professioni, purché, è detto nel decreto, tale circostanza risulti da idonea documentazione. Il che, tradotto, significa che occorrerà fare molta attenzione a quei beni ed a quei servizi di uso “promiscuo” utilizzabili, cioè, sia per l’attività, sia per la famiglia, anche se contabilizzati nei registri dell’impresa o della professione, perché sarà piuttosto arduo dimostrare che l’autovettura, piuttosto che il portatile o lo smartphone vengono utilizzati “esclusivamente” ed “effettivamente” fuori dal contesto familiare.

Il contribuente

Al termine dei conteggi effettuati dal Fisco, se nella sintetica determinazione del reddito viene accertato un valore complessivo che eccede di almeno il 20% quello dichiarato, il contribuente viene invitato a fornire le proprie giustificazioni ed in quella sede ha facoltà di dimostrare che:

a) il finanziamento delle spese è avvenuto:

- con redditi diversi da quelli posseduti nel periodo d’imposta accertato;

- con redditi esenti o soggetti a ritenuta alla fonte a titolo di imposta, o, comunque, legalmente esclusi dalla formazione della base imponibile;

- da parte di soggetti diversi dal contribuente;

b) le spese attribuite hanno un diverso ammontare;

c) la quota del risparmio utilizzata per consumi ed investimenti si è formata nel corso di anni precedenti.

Ce la farà il redditometro a ripartire? Per il momento è posto alla pubblica consultazione “riservata alle associazioni maggiormente rappresentative dei consumatori”.

Youtube

Youtube