Il Fisco tiene in considerazione le persone affette da disabilità prevedendo delle agevolazioni da beneficiare in sede di compilazione della dichiarazione dei redditi, quindi nel modello 730 o nel modello Redditi PF. Le persone con disabilità sono coloro che hanno una minorazione fisica, psichica o sensoriale, con difficoltà di apprendimento, relazione, od integrazione lavorativa, che determina un processo di svantaggio sociale. Tali soggetti hanno ottenuto il riconoscimento da una commissione medica (prevista dalla Legge n. 104 del 5.02.1992), o da altre commissioni mediche pubbliche che hanno l'incarico di certificare l'invalidità civile, di lavoro, di guerra, ecc. Anche i grandi invalidi di guerra e le persone ad essi equiparate, sono considerate persone con disabilità e non sono assoggettati agli accertamenti sanitari della Commissione medica, per loro è sufficiente la documentazione rilasciata dai Ministeri competenti, quando sono stati concessi i benefici pensionistici. La condizione di disabile può essere attestata anche con una autocertificazione (dichiarazione sostitutiva, la cui sottoscrizione può non essere autenticata se accompagnata da copia del documento di identità del sottoscrittore).

Indicazione delle spese sanitarie nel modello 730Con riferimento alle spese sanitarie, bisogna considerare le spese generiche e quelle di assistenza specifica sostenute. Le spese di assistenza specifica sono deducibili dal reddito complessivo anche se sostenute dai familiari dei disabili che non risultano fisicamente a carico.

Le spese mediche “generiche” sono invece le prestazioni rese da un medico generico e comprendono anche l’acquisto di medicinali.

Con specifico riferimento al modello 730, il quadro preposto a far valere le detrazioni o deduzioni è il Quadro E e, relativamente alle detrazione, i righi da considerare sono il rigo E3 “Spese sanitarie per persone con disabilità”, e il rigo E4 “Spese veicoli per persone con disabilità”.

Spese sanitarie per persone con disabilità

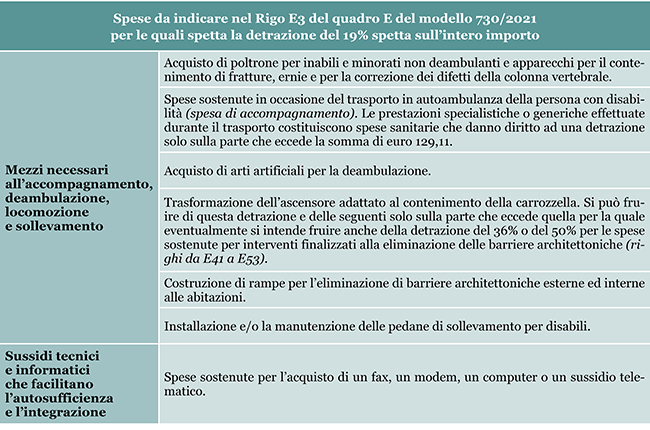

Nel rigo E3 si dovrà indicare l’importo delle spese sanitarie sostenute per le persone con disabilità alle quali spetta la detrazione del 19%. Le spese per le quali la detrazione spetta sull’intero importo, fanno riferimento ai mezzi necessari all’accompagnamento, deambulazione, locomozione e sollevamento, e per i sussidi tecnici ed informatici che facilitano l’autosufficienza e l’integrazione. L’importo da indicare nel rigo E3 deve comprendere le spese indicate nella sezione “Oneri detraibili” della Certificazione Unica con il codice 3.

| Chi può beneficiare delle agevolazioni Possono beneficiare delle agevolazioni previste dalla normativa fiscale: - i soggetti non vedenti, persone colpite da cecità assoluta o che hanno un residuo visivo non superiore a un decimo a entrambi gli occhi con eventuale correzione; - i soggetti sordi ovvero persone minorate sensoriali dell’udito affette da sordità congenita o acquisita durante l’età evolutiva; - i disabili con handicap psichico o mentale titolari dell’indennità di accompagnamento; - i disabili con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni; - i disabili con ridotte o impedite capacità motorie, ma che non sono contemporaneamente “affetti da grave limitazione della capacità di deambulazione”. |

Acquisto di veicoli per persone disabili

Le spese relative all’acquisto di veicoli per i soggetti con disabilità sono indicate al rigo E4, e fanno riferimento a:

- motoveicoli e autoveicoli, anche se prodotti in serie e adattati in funzione delle limitazioni permanenti alle capacità motorie delle persone con disabilità;

- autoveicoli, anche non adattati, per il trasporto dei non vedenti, sordi, persone con handicap psichico o mentale di gravità tale da avere determinato il riconoscimento dell’indennità di accompagnamento, invalidi con grave limitazione della capacità di deambulazione e persone affette da pluriamputazioni.

Il limite per la detrazione è di 18.075,99 euro, con riferimento a un solo veicolo (auto o moto), che deve essere utilizzato in via esclusiva o prevalente a beneficio della persona disabile.

La detrazione spetta una sola volta in un periodo di 4 anni, a meno che il veicolo non sia stato cancellato dal pubblico registro automobilistico (PRA).

In caso di furto e il veicolo senza ritrovamento, dal limite di spesa, va detratto l’eventuale rimborso ottenuto dall’assicurazione.

Se invece il veicolo viene trasferito (a titolo oneroso) prima dei 2 anni dall’acquisto, è dovuta la differenza tra l’imposta che sarebbe stata determinata in assenza dell’agevolazione e quella agevolata, a meno che la cessione non sia avvenuta in seguito a un cambiamento dell’handicap che comporta la necessità di acquistare un altro veicolo con nuovi adattamenti.

Si può scegliere di ripartire la detrazione in 4 quote annue di pari importo, in questo caso nel rigo E4, si dovrà indicare l’intero importo della spesa sostenuta e, nell’apposita casella, il numero 1 per segnalare che si vuol fruire della prima rata.

Per la spesa sostenuta nel 2017, 2018 o 2019, beneficiando della rateazione, si dovrà sempre indicare l’intero importo originariamente sostenuto e il numero della rata che si utilizza per il 2020 (4, 3 o 2).

La detrazione vale anche per le spese di riparazione che non devono rientrare nell’ordinaria manutenzione (sono esclusi i costi relativi all’assicurazione, al carburante e in generale ai costi di esercizio).

Le spese di riparazione devono essere sostenute entro 4 anni dall’acquisto e concorrono, insieme al costo di acquisto del veicolo, al raggiungimento del limite massimo consentito di € 18.075,99.

Se vengono compilati 2 righi E4, uno per l’acquisto dell’autoveicolo e l’altro per la manutenzione straordinaria, la detrazione può essere ripartita in 4 quote annuali solo per l’acquisto e non per la manutenzione straordinaria.

Possono essere effettuati degli adattamenti al veicolo: questi devono essere riferiti sia al sistema di guida che alla struttura della carrozzeria, devono risultare dalla carta di circolazione. I lavori di adattamento possono fare riferimento:

- alla pedana sollevatrice ad azionamento meccanico, elettrico o idraulico;

- allo scivolo a scomparsa ad azionamento meccanico, elettrico o idraulico;

- al braccio sollevatore ad azionamento meccanico, elettrico o idraulico;

- al paranco ad azionamento meccanico, elettrico o idraulico;

- al sedile scorrevole girevole simultaneamente atto a facilitare l’accesso nell’abitacolo della persona con disabilità;

- al sistema di ancoraggio delle carrozzelle e cinture di sostegno;

- allo sportello scorrevole.

Si ricorda che l’importo da indicare nel rigo E4, deve comprendere le spese indicate nella sezione “Oneri detraibili” della Certificazione Unica con il codice 4.

Acquisto di cani guida

Altra spesa che può essere portata in detrazione nel quadro E, è quella relativa all’acquisto dei cani guida per i non vedenti. L’importo si deve indicare nel rigo E5 e la detrazione spetta per l’intero ammontare del costo sostenuto, con riferimento all’acquisto di un solo cane, e una sola volta in un periodo di 4 anni, salvo i casi di perdita dell’animale. Anche in questo caso la detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.

L’importo da indicare nel rigo E5 deve comprendere le spese indicate nella sezione “Oneri detraibili” della Certificazione Unica.

Con riferimento ai cani guida, è prevista anche la detrazione (forfettaria di 1.000 euro) delle spese di mantenimento degli stessi, che dovranno essere indicate nel rigo E81. La detrazione spetta esclusivamente al soggetto non vedente. Inoltre, dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare, essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Spese mediche e di assistenza specifica

Passando agli oneri deducibili dal reddito complessivo, nel quadro E si segnala il rigo E25 dove si andranno ad indicare le spese mediche generiche e quelle di assistenza specifica necessarie nei casi di grave e permanente invalidità o menomazione, sostenute dalle persone con disabilità, indipendentemente dalla circostanza che fruiscano o meno dell’assegno di accompagnamento.

Le spese di assistenza specifica sostenute dalle persone con disabilità sono quelle relative:

- all’assistenza infermieristica e riabilitativa;

- al personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- al personale di coordinamento delle attività assistenziali di nucleo;

- al personale con la qualifica di educatore professionale;

- al personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

Le prestazioni sanitarie rese dalle suddette figure professionali sono deducibili anche senza una specifica prescrizione da parte di un medico, tuttavia dal documento che attesta la spesa deve risultare la figura professionale e la prestazione resa dal professionista sanitario.

Le spese indicate in questo rigo sono deducibili anche se sostenute per alcuni familiari, che non sono fiscalmente a carico come coniuge, generi, nuore, figli, (anche adottivi), suoceri e suocere, discendenti dei figli, fratelli e sorelle (anche unilaterali), genitori (compresi quelli adottivi), nonni e nonne.

Premi relativi alle assicurazioni per tutela delle persone con disabilità grave

Sempre nel quadro E nei righi da E8 a E10, si possono indicare “altre spese” per le quali è prevista la detrazione del 19%. Per le persone disabili è stato istituito il codice 38 (da inserire nei suddetti righi) che va ad indicare i premi relativi alle assicurazioni finalizzate alla tutela delle persone con disabilità grave.

L’importo dei premi non deve superare complessivamente € 750,00 al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente, e deve comprendere anche i premi di assicurazione indicati nella sezione “Oneri detraibili” della Certificazione Unica. Tale importo deve comprendere anche i premi relativi alle assicurazioni sulla vita e contro gli infortuni che sono indicati nella sezione “Oneri detraibili” della Certificazione Unica.

Youtube

Youtube