Per gli italiani ancora oggi l'investimento immobiliare è uno dei più diffusi, l'acquisto della prima casa rimane un importante traguardo economico ed umano.

Essenziale è non farsi guidare solo da emozione ed entusiasmo (che non devono mancare mai) ma acquisire più informazioni possibili sull'immobile e conoscere le norme che ne regolano l'acquisto. In questa sede si vogliono dare indicazioni riguardo alle imposte esistenti e ai benefici previsti per l'acquisto della “prima casa”.

Le imposteEssenziale è non farsi guidare solo da emozione ed entusiasmo (che non devono mancare mai) ma acquisire più informazioni possibili sull'immobile e conoscere le norme che ne regolano l'acquisto. In questa sede si vogliono dare indicazioni riguardo alle imposte esistenti e ai benefici previsti per l'acquisto della “prima casa”.

Le imposte da versare per l’acquisto di una abitazione sono l’imposta di registro oppure l’Iva, oltre alle imposte di transazione (ipotecaria e catastale). Esse sono alternative (o l’una o l’altra a seconda della qualifica del venditore).

| Per un immobile non “prima casa” l’imposta di registro è il 9% mentre l’Iva è il 10% (addirittura il 22% per gli immobili classificati come A/1, A/8 e A/9). Le imposte ipotecarie e catastali sono fisse e non cambiano quale che sia la destinazione dell’abitazione. |

Le stesse imposte agevolate si applicano anche alle pertinenze, anche se acquistate con atto separato da quello di compravendita della “prima casa”, a patto che sia dimostrato, appunto, il vincolo di natura pertinenziale.

La base imponibile si calcola in modi diversi sempre in considerazione del venditore. Se la vendita è soggetta ad Iva, occorre infatti considerare il prezzo della cessione e poi moltiplicarlo per il 4% per ottenere l’imposta.

Nei casi in cui la vendita sia invece esente da Iva è possibile optare per il calcolo dell’imposta di registro sulla base del sistema prezzo-valore. Con questo sistema la tassazione non è conteggiata sulla base del corrispettivo di cessione ma sul valore catastale ottenuto moltiplicando la rendita rivalutata del 5% per un coefficiente prestabilito (pari a 110 per prima casa e pertinenze).

| Esempio Un’abitazione prima casa ha una rendita di € 900,00 e il corrispettivo di cessione senza Iva è € 200.000. L’applicazione del prezzo valore consente di calcolare l’imposta di registro sul valore catastale pari a 900 x 1,05 x 110 = € 103.950,00. L’imposta di registro dovuta è pari a 103.950 x 2% = € 2.079,00. |

La norma si applica a fronte di una precisa richiesta che la parte acquirente deve rendere al notaio: è senz’altro opportuno che la stessa risulti nel corpo dell’atto di acquisto. Il prezzo effettivo della cessione (nell’esempio € 200.000,00) deve essere integralmente indicato nell’atto. Se viene occultato anche in parte il corrispettivo pattuito, le imposte sono dovute sull’intero importo di quest’ultimo e si applica la sanzione amministrativa dal 50 al 100% della differenza non dichiarata.

Semplici regole da rispettare perché l’acquirente possa ottenere ulteriori indubbi vantaggi oltre quello della tassazione:

- l’Agenzia Entrate non può procedere all’accertamento dell’imposta di registro;

- non assume rilevanza, ai fini della determinazione del reddito tassabile, la spesa effettuata per l’acquisto dell’immobile e gli accertamenti induttivi ai fini delle imposte sui redditi non possono essere effettuati;

- riduzione del 30% degli onorari da pagare al notaio.

I requisiti per poter beneficiare delle agevolazioni

Le agevolazioni concesse richiedono il ricorrere di determinati requisiti.

La categoria catastale, a cui appartiene l’abitazione, è essenziale e l’acquisto della “prima casa” è agevolabile solo per gli immobili così classificati:

- A/2 (abitazioni di tipo civile);

- A/3 (abitazioni di tipo economico);

- A/4 (abitazioni di tipo popolare);

- A/5 (abitazione di tipo ultrapopolare);

- A/6 (abitazione di tipo rurale);

- A/7 (abitazioni in villini);

- A/11 (abitazioni e alloggi tipici dei luoghi).

Escluse le facilitazioni fiscali per gli A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminenti pregi artistici e storici).

Come già detto le agevolazioni spettano anche per l’acquisto di pertinenze (una per ciascuna categoria) quali i C/2 (magazzini e locali di deposito), i C/6 (rimesse e autorimesse) e i C/7 (tettoie chiuse o aperte). Tali pertinenze devono essere destinate in modo durevole a servizio dell’abitazione principale acquistata beneficiando delle agevolazioni “prima casa”.

Altro elemento essenziale è l’ubicazione dell’immobile: l’abitazione deve, infatti, trovarsi nel Comune in cui l’acquirente ha la propria residenza oppure in altro Comune, ma l’acquirente deve trasferirsi entro 18 mesi nel Comune dove si trova l’immobile acquistato (la dichiarazione di impegno al trasferimento deve essere fatta in atto).

Si ha egualmente diritto alle agevolazioni quando l’immobile si trova:

- nel territorio del Comune in cui l’acquirente svolge la propria attività anche non retribuita, ad esempio a titolo di studio o volontariato;

- in tutto il territorio nazionale purché l’immobile sia acquisito come “prima casa” da un cittadino italiano emigrato all’estero;

- nel territorio del Comune in cui ha sede o esercita l’attività il proprio datore di lavoro, se l’acquirente si è dovuto trasferire all’estero per motivi lavorativi.

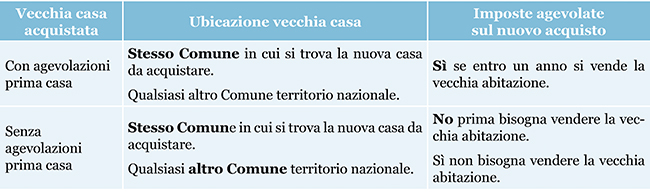

Per usufruire dell’acquisto agevolato si deve infine fare attenzione al possesso di un’altra abitazione. La norma, cambiata nel 2016, prevede diverse casistiche.

Se si possiede già un immobile acquistato senza agevolazioni se ne può acquistare un altro, con tutti i vantaggi fiscali della prima casa, senza alcun problema e ovunque, eccezion fatta nel Comune ove è situato l’immobile di cui già si è proprietari. Se il Comune è il medesimo le agevolazioni spettano solo dopo che si è venduta la vecchia abitazione.

Diversamente se si è proprietari di un’abitazione acquistata in regime agevolato è possibile acquistarne una nuova e usufruire dei benefici fiscali fin qui descritti, se, e solo se, la casa posseduta viene venduta entro un anno dal nuovo acquisto. Nell’atto di acquisto deve essere dichiarato l’impegno a vendere. Unica eccezione: acquisto per successione. Non ha importanza dove è situato il primo immobile acquistato come “prima casa”: se ne può acquistare un altro, destinato allo stesso scopo, nello stesso Comune così come altrove, insomma su tutto il territorio nazionale.

Il soggetto che ha già beneficiato delle agevolazioni acquista una nuova “prima casa” e vende la precedente, vanta un credito pari all’imposta di registro o all’Iva pagata per il 1° acquisto agevolato da scomputare sulle imposte dovute per il nuovo acquisto. Qualora il credito sia poi superiore al nuovo importo dovuto, la differenza potrà essere usata in compensazione con l’Irpef e altri tributi.

Per fruire del credito sarà necessaria altra dichiarazione avanti a Notaio in occasione dell’acquisto del nuovo immobile. In questa sede dovranno essere indicati sia gli estremi per identificare il diritto al credito sia le modalità con cui si vuole compensarlo.

La perdita delle agevolazioni

Sin qui tutto bene, ma se le condizioni non sono rispettate le agevolazioni si perdono e questo può accadere in diversi casi:

- le dichiarazioni previste dalla legge nell’atto di acquisto sono false;

- l’abitazione è venduta o donata prima che siano trascorsi 5 anni dalla data di acquisto, a meno che, entro un anno, non si riacquisti un altro immobile, anche a titolo gratuito, da adibire a propria abitazione principale (attenzione: il compromesso non basta!);

- non si sposta la residenza nel Comune in cui si trova l’immobile entro 18 mesi dall’acquisto;

- entro l’anno dall’acquisto del nuovo immobile non viene venduto quello già posseduto, acquistato con le agevolazioni “prima casa”.

| Con la perdita delle agevolazioni viene richiesto non solo il pagamento delle imposte prima non versate ma anche le sanzioni del 30% e gli interessi. |

Il contribuente può evitare le sanzioni qualora, accorgendosi di non poter rispettare l’impegno e prima dello scadere dei 18 mesi previsti per il trasferimento della residenza, lo comunichi all’Agenzia delle Entrate tramite apposita istanza.

Trascorsi i 18 mesi, ma prima della notifica di un atto di accertamento o liquidazione, il contribuente potrà ricorrere invece all’istituto del ravvedimento operoso e pagare sanzioni ridotte, anche qui presentando istanza all’Agenzia Entrate.

L’“autodenuncia”, in altre parole, è sempre trattata con favore dall’Amministrazione Finanziaria che si mostra indulgente con il contribuente che regolarizza spontaneamente le proprie posizioni.

Youtube

Youtube